Selamat datang dan selamat membaca postingan tax-pedia. Kali ini tax-pedia akan membahas mengenai Langkah-Langkah Pengajuan Insentif Pajak Jilid II Terkait Covid-19. Siapkan komputer kalian dan ikuti langkah-langkah dari kami.

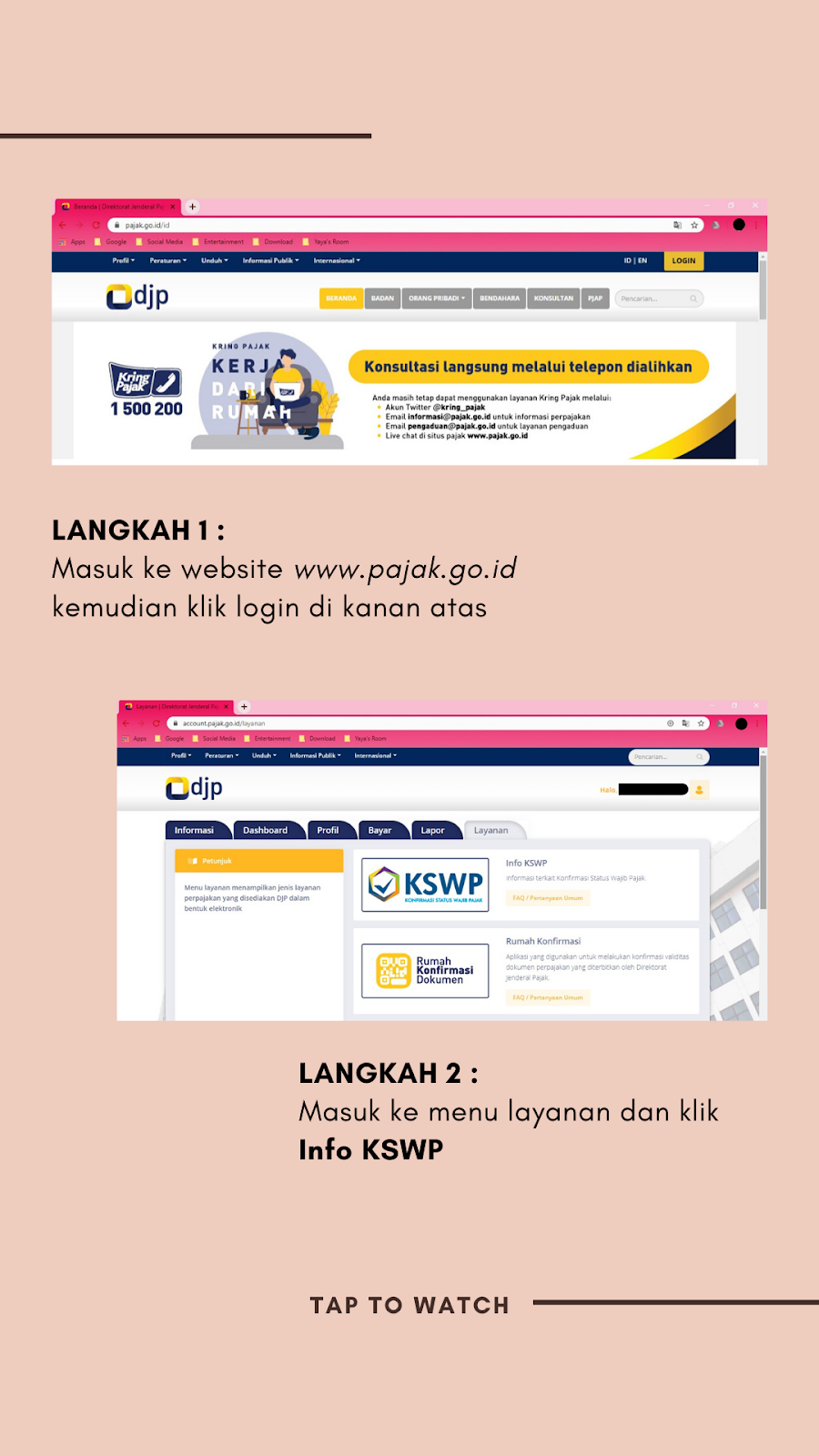

LANGKAH 1:

Buka website www.pajak.go.id kemudian di bagian kanan atas klik login untuk masuk ke akun djponline Anda.

|

| Langkah 1 dan 2 |

LANGKAH 2:

Setelah masuk ke akun djponline, klik tab menu LAYANAN, kemudian pilih INFO KSWP.

LANGKAH 3:

Setelah muncul profil Anda, scroll kebawah hingga menemukan bagian PROFIL PEMENUHAN KEWAJIBAN SAYA. Kemudian pada bagian UNTUK KEPERLUAN, pilih fasilitas terkait covid-19 yang ingin dimanfaatkan, seperti fasilitas PPh Pasal 21 DTP, fasilitas pengurangan PPh 25 dan sebagainya.

|

| Langkah 3 |

LANGKAH 4:

Setelah itu akan muncul hasil, apakah Anda berhak menerima insentif tersebut atau tidak.

Comments

Post a Comment